贷款软件的利息通常由以下几个部分构成:

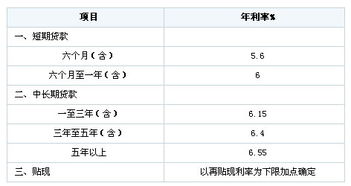

基础利率:这是贷款软件的基本利率,通常根据市场利率和借款人的信用状况来确定。

逾期利率:如果借款人未能按时还款,贷款软件会收取逾期利率,以惩罚逾期行为。

服务费:部分贷款软件会收取一定的服务费,用于覆盖平台运营成本。

其他费用:如提前还款费、转账手续费等,这些费用可能会根据不同的贷款软件而有所不同。

判断贷款软件的利息是否合理,可以从以下几个方面进行考量:

市场利率:将贷款软件的利率与同期市场利率进行比较,如果相差不大,则说明利率较为合理。

借款人信用状况:信用状况较好的借款人通常可以享受更低的利率。

贷款期限:通常来说,贷款期限越长,利率越高。

费用透明度:选择那些费用透明、不隐藏额外费用的贷款软件。

数据加密:贷款软件会对用户数据进行加密处理,确保数据传输过程中的安全。

实名认证:用户在注册时需要进行实名认证,确保借款人身份的真实性。

风控体系:贷款软件会建立完善的风控体系,对借款人的信用状况进行评估,降低坏账风险。

合规经营:选择合规经营的贷款软件,确保其业务符合国家相关法律法规。

在选择贷款软件时,可以从以下几个方面进行筛选:

品牌知名度:选择知名度高、口碑好的贷款软件,降低风险。

用户评价:查看其他用户的评价,了解软件的优缺点。

官方认证:选择获得官方认证的贷款软件,确保其合规性。

客服服务:了解贷款软件的客服服务,确保在遇到问题时能够及时解决。

贷款软件的利息和安全性是用户关注的焦点。通过了解贷款软件的利息构成、判断利息是否合理、了解安全性保障措施以及如何选择安全的贷款软件,用户可以更好地保护自己的权益,避免陷入不必要的风险。